一、导尿管产业概述

导尿管是一种由尿道插入膀胱以便引流尿液的管道,主要用于尿潴留或膀胱出口梗阻、尿失禁、需长时间卧床或被迫体位、外科手术围手术期的患者使用,包括临时导尿管(单腔)和留置导尿管(双腔型、三腔型可用于膀胱冲洗),材质有聚氯乙烯、乳胶、硅胶等,其中留置乳胶导尿管弹性好、柔软舒适、永久变形率低、价格经济,但可能存在患者对乳胶原料中蛋白质成份过敏的现象,相比之下留置硅胶导尿管的生物相容性、舒适性、适应性更佳,更适合中长期留置使用,但单价较高。

导尿管分类及特点

二、导尿管产业链

1、上游原材料

导尿管根据使用材料主要包括PVC、硅胶和乳胶等,其中2020年我国PVC产量2074万吨,开工率78%。PVC价格低廉,产量庞大,使得PVC导尿管价格受到欢迎,但是可留置时间短,安全危险较大。

2012-2020年中国PVC产量及增长率情况

乳胶导尿管产品柔软,生物相溶性好,病人感觉舒适,表面光洁度高,刺激性很小,价格适宜,多为气囊产品,留置操作方便质地柔软难以顺利插入膀胱,内径狭窄且内腔容易沉钙堵塞,有细胞毒性反应。根据数据,自2015年我国乳胶制品市场规模持续增长,到2020年已达235.95亿元。

2015-2020年中国乳胶制品行业市场规模及增长率

2、下游需求

我国留置导尿管渗透率约占住院人群的25%-35%,据《卫生健康事业发展统计公报2020》数据,2019年我国住院人数从2015年2.11 亿天增至2.66亿人,复合增长率为6.02%,2020年由于疫情影响,住院人数、实际占用病床天数均出现不同程度下滑,后疫情时期将逐步恢复正常,以30%渗透率计算,2019年国内留置导尿管市场容量约为7979万支,其中硅胶导尿管占比仅约10%,老龄化加速下导尿管作为基础临床医疗产品,未来发展潜力巨大。

2015-2020年中国卫生医疗结构入院人数及增长率

三、导尿管竞争格局

1、国内格局

国内导尿管企业普遍规模较小,产能分布较为分散,据NMPA数据国内导尿管产品企业已近150家,维力医疗、湛江事达产能规模占比分别为17.24%、10.34%,维力医疗导尿系列产品年产能可达1亿支,产能储备充足。

中国主要企业导尿管竞争格局占比分布情况

2、全球格局

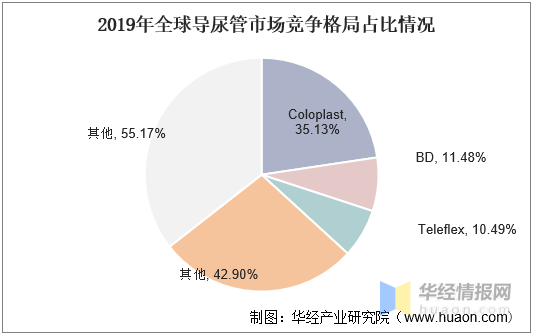

据《中国医疗器械行业发展报告(2021)》数据,全球导尿管领域主要企业Coloplast、BD、Teleflex拥有关键技术和专利并拥有高端客户,2019年其收入分别占行业的35.13%、11.48%、10.49%。

2019年全球导尿管市场竞争格局占比情况

四、BIP合金涂层导尿管发展趋势

1、发展背景

导尿管相关尿路感染(CAUTI)可显著增加住院患者的死亡率、住院费用及住院时间。医院内感染约40%与泌尿系统有关,其中70-80%与留置导尿管相关,CAUTI使得患者平均住院时间延长2-4天,引发不必要的抗菌药物使用。根据公开资料,留置导尿患者的尿路感染临床约为非留置、非导尿患者的3、7倍,导尿患者菌血症发生率是非导尿患者的5.8倍,约2%-4%的带管患者发生菌血症和败血症,死亡率高达13%-30%。

不同类型患者导尿管尿路感染率对比情况

此外,CAUTI与留置导尿管时间呈显著正相关,导尿管留置时间越长, 表面生物膜越坚固, 导管发生堵塞的可能性越大, 感染率越高,据《导尿管相关尿路感染的原因分析及护理对策》,留置1-3天的CAUTI发生率仅为10.3%,4-5天增至38.3%,10天以上高达97.6%。

留置时间对患者尿路感染率的影响情况

2、竞争优势

BIP导尿管的涂层(由金、银、钯组成的合金涂层)通过释放微电流阻止细菌的粘附和定植,可减少细菌的粘附和生长,阻断逆行感染通路,无毒且非药物,相较于传统涂层技术主要是通过银离子、氯己定、抗生素等物质杀灭活菌并发症更少。

BIP合金导尿管竞争优势

来源:华经产业研究院-华经情报网

川公网安备 51011502000590号

川公网安备 51011502000590号

上一篇:【医疗器械蓝皮书】我国导尿管行业现状及发展趋势

上一篇:【医疗器械蓝皮书】我国导尿管行业现状及发展趋势  返回列表

返回列表